-

소득세·법인세·부가가치세뿐만 아니라 취득세 등 지방세법에서도 서로 담합한 거래 자체는 인정하지만 세금은 정상가액을 기준으로 부과한다는 규정을 두고 있는데, 이를 ‘부당행위계산의 부인’이라 부른다.

소득세의 경우 납세지 관할 세무서장 또는 지방국세청장은 배당소득(출자 공동사업자의 배당소득만 해당), 사업소득 또는 기타소득이 있는 거주자의 행위 또는 계산이 그 거주자와 특수관계인과의 거래로 인해 그 소득에 대한 조세 부담을 부당하게 감소시킨 것으로 인정되는 경우에는 그 거주자의 행위 또는 계산과 관계없이 해당 과세기간의 소득금액을 계산할 수 있다.

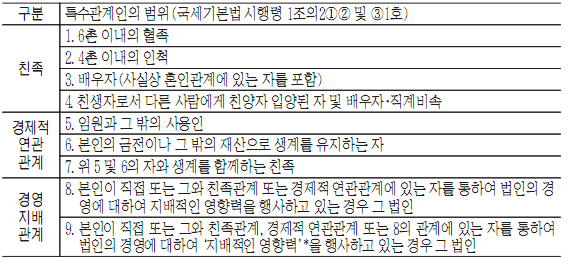

부당행위계산의 부인 대상이 되는 특수관계인의 범위는 다음과 같다.

그리고 고가양수 또는 저가 양도한 경우, 시가의 산정에 관하여는 법인세법 시행령 89조①②의 규정을 준용하므로 크게 다음과 같다.

첫째, 해당 거래와 유사한 상황에서 해당 거주자가 특수관계인 외의 불특정다수인과 계속적으로 거래한 가격 또는 특수관계인이 아닌 제3자간에 일반적으로 거래된 가격이 있는 경우에는 그 가격(상장법인 주식은 한국거래소의 최종시세가액)에 따른다.

둘째, 시가가 불분명한 경우에는 기준시가 또는 감정평가액 등 세법에서 정하는 순서로 계산한 금액을 시가로 본다.

한울회계법인 대표 회계사, 〈통으로 읽는 세금〉 〈공인중개사 부동산세법〉 저자

< 경남신문의 콘텐츠는 저작권법의 보호를 받는 바, 무단전재·크롤링·복사·재배포를 금합니다. > ※ 관련기사

< 경남신문의 콘텐츠는 저작권법의 보호를 받는 바, 무단전재·크롤링·복사·재배포를 금합니다. > ※ 관련기사 -

- 이상준의 세금이야기 (45) 직접세와 간접세

- 이상준의 세금이야기 (44) 처분재산과 상속세

- 이상준의 세금이야기 (42) 우회양도

- 이상준의 세금이야기 (40) 가족 간 양도 시 증여 추정

- 이상준의 세금이야기 (38) 과점주주의 제2차 납세의무

- 이상준의 세금이야기 (37) 상속으로 인한 납세의무 승계

- 이상준의 세금이야기 (36) 상속재산 재분할·증여재산 반환

- 이상준의 세금이야기 (35) 상속세 계산시 사전증여재산 합산

- 이상준의 세금이야기 (34) 부가가치세의 논리

- 이상준의 세금이야기 (33) 국제적인 부동산투자와 세금

- 이상준의 세금이야기 (32) 토지거래허가와 양도·취득시기

- 이상준의 세금이야기 (31) 자금출처조사

- 이상준의 세금이야기 (30) 세법상 양도의 개념

- 이상준의 세금이야기 (28) 골프회원권 양수도·부가가치세

- 이상준의 세금이야기 (27) 분식회계로 인한 세법상 불이익

- 이상준의 세금이야기 (26) 가업승계의 증여·상속세 과세 특례

- 이상준의 세금이야기 (24) 거주자와 비거주자 과세

- 이상준의 세금이야기 (23) 유류분에 대한 세법·민법 차이

- 이상준의 세금이야기 (21) 주택임대 소득세 과세방법

- 이상준의 세금이야기 (18) 소득세 징수방법

- 이상준의 세금이야기 (17) 배당세액공제의 논리와 의미

- [이상준의 세금 이야기] (16) 소득·법인세와 상속증여세

- 이상준의 세금이야기 (15) 명의신탁에 대한 증여세

- 이상준의 세금이야기 (14) 구글세 부과

- 이상준의 세금이야기 (13) 한정승인과 상속포기

- 이상준의 세금이야기 (12) 사업자명의 대여는 위험

- 이상준의 세금이야기 (11) 과점주주는 무조건 불리하나

- 이상준의 세금이야기 (10) 개인·법인기업 중 유리한 쪽은?

- 이상준의 세금이야기 (9) 종중 땅 양도세득 비과세 혜택

- 이상준의 세금이야기 (8) 임차인 사업종목 따른 세금 차이

- [이상준의 세금이야기] (7) 상속 신고는 무조건 해라

- 이상준의 세금이야기 (5) 부부공동명의의 유리한 측면

- 이상준의 세금이야기 (3) 세금 체납 제재 조치는?

- 이상준의 세금이야기 (2) 이혼 시 세금 고려하라

- 이상준의 세금이야기 (1) 부동산 보유세

- 김진호 기자의 다른기사 검색

2024년 05월 06일 (월)

- 경남신문 > 경제

어린이손님에 '부모님이나 데리고 와'…"일상속 차별 너무 많죠"

어린이손님에 '부모님이나 데리고 와'…"일상속 차별 너무 많죠" 한국도로공사 부산경남본부, 가정의 달 연휴 휴게소 이벤트 추진

한국도로공사 부산경남본부, 가정의 달 연휴 휴게소 이벤트 추진 비 오는 어린이날…천둥·번개 동반 강한 비 주의

비 오는 어린이날…천둥·번개 동반 강한 비 주의 경남 양산 공원주차장서 신원 미상 여성 불에 타 숨져

경남 양산 공원주차장서 신원 미상 여성 불에 타 숨져 놀이동산으로 변신한 창원 LG스마트파크

놀이동산으로 변신한 창원 LG스마트파크 "과채 가격도 부담"…1년 전보다 방울토마토 42%·참외 36% 올라

"과채 가격도 부담"…1년 전보다 방울토마토 42%·참외 36% 올라 어린이날 전국에 '야속한 비'…항공편 결항에 도로 침수도

어린이날 전국에 '야속한 비'…항공편 결항에 도로 침수도 '청년희망적금→청년도약계좌' 50만명 육박…4명 중 1명꼴 가입

'청년희망적금→청년도약계좌' 50만명 육박…4명 중 1명꼴 가입 전남·경남·부산·제주 4개 시도에 산사태 위기경보 '주의'

전남·경남·부산·제주 4개 시도에 산사태 위기경보 '주의' '멋진 크리스마스트리' 구상나무 10년째 복원…멸종위기 벗을까

'멋진 크리스마스트리' 구상나무 10년째 복원…멸종위기 벗을까